欢迎光临~乐鱼网官方网

语言选择:

∷

∷

∷

∷

∷

时间: 2024-06-02 01:21:27 | 作者: 汽车零部件

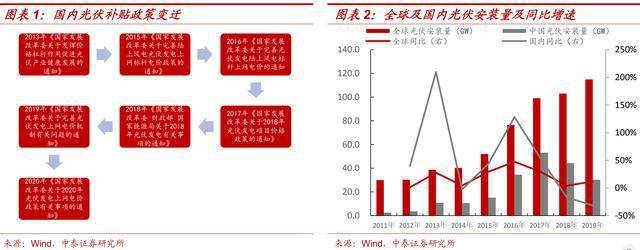

在光伏行业发电成本高于社会平均电价时,光伏行业的经济性主 要依赖于补贴政策,补贴政策的调整是光伏安装量周期性波动的重要驱动力,回顾 2010 年至今光伏行业的两轮周期:2010-2014 年为欧洲补贴政策退坡导致的抢装潮,2014-2019 年为国内补贴政策调整带来的装机增速的周期性波动。当光伏行业未能独立实现经济性时,行业的周期性特征较为显著。

2、着光伏行业成本的不断下降,平价上网时代已临近,行业有望开启内生驱动下的高增。在过去十年,伴随着政 策补贴,光伏行业自身成本降低效果明显,表现为硅料、非硅成本持续降低,电池效率不断提升。

以国内为例, 2018 年单位光伏发电量对应的成本相比 2010 年降低 77%,度电成本已靠近国内火电的平均发电成本,平价上网在部分地区已接近现实,光伏电池目前慢慢的变成了可再次生产的能源领域的主要选择。截至 2019 年底,全球累计装机 容量超过 600GW,其中去年新增 116GW 创纪录,2011-2019 年全球光伏安装量年均复合增速达 18.29%,但目 前光伏发电的渗透率仍然较低,2019 年全球光伏发电量占比仅 2.7%,国内占比 3%,随着平价时代到来以及光伏发电成本的逐步降低,光伏发电的渗透率也将逐步提升,未来具备广阔成长空间。

3、单位光伏用银量持续回落,但降速已明显放缓。白银在光伏产业的应用主要是电池片的正银和背银,2011-2019 年全球光伏用银复合增速 15%,2019 年光伏应用中的白银需求量达到 3,069 吨(987 万盎司),占白银总需求的 10%,但由于白银成本相对高昂,光伏行业始终致力于通过工艺技术的改进,来节约白银的使用。

2011-2019 年, 单位光伏用银量年均复合减少 11.5%,2019 年单位光伏用银量降至 26.72 毫克/瓦,但我们得知单位光伏用银量的降速在不断降低,一方面白银作为导电性最好的金属,其对保持或提高光伏电池的性能在某些特定的程度上具有无法替代性,另一方面,随着光伏发电的平价时代到来,逐步降低白银使用量来控制成本的动力不断降低。

4、HJT 渗透率的提升,支撑单位光伏的用银量。2015 年之前铝背场(BSF)电池主导硅基太阳能电池,转换效率 19%, 2015 年 PERC 开始起量,目前 PERC 电池慢慢的变成了市场主流电池,转换效率 21.5%,PERC 电池目前的效率已 接近天花板,而 HJT 电池具备更高的潜在转换效率(理论转换效率在 27%之上),随着硅片的薄片化、设备产能 利用率提升及浆料用量的减少等方法,未来 HJT 电池的成本将逐步降低,而 HJT 在更高转换效率、简化的工艺流程、高双面发电率等优势下,光伏电池产业高质量发展的重心也将从 PERC 电池转向 HJT 电池,而单位 HJT 电池 的用银量大约是主流 PERC 电池的 2.6 倍以上,HJT 渗透率的提升对单位光伏电池耗银量形成支撑。

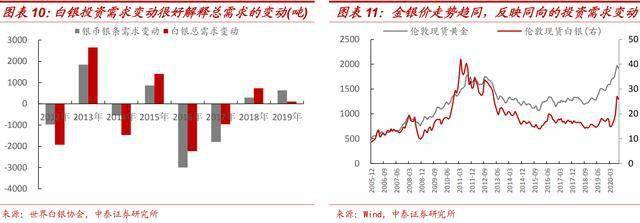

5、投资需求将持续对白银总需求形成支撑。历史来看,白银投资需求是驱动白银总需求变动的核心变量,2011-2013 年,实物白银投资需求平均 8,427 吨,而 2014-2019 年平均数降至 6,816 吨,降低 1,611 吨,整体白银供需平衡 也从 2011-2013 年的平均短缺 426 吨,变动至 2014-2019 年的平均过剩 1,181 吨,实物白银投资需求的变动可以很好解释白银供需关系的变动,同黄金类似,投资需求也是驱动白银价格变化的核心变量。

在疫情冲击之下, 美国经济仍处于修复通道,美联储的宽松货币政策仍将维持,远端利率易跌难涨,而通胀预期跟随经济逐步上行, 真实利率仍将持续维持低位,对应白银的投资需求仍将对总需求有所支撑。

6、供给端,矿产银和再生银供给有望回升,但并未发现重大资本开支项目。白银供给最重要的包含矿产银、再生银、官方销银等,2019 年白银供给总量约为 3.18 万吨,其中矿产银供给 2.60 万吨,占比 81.8%,再生银供给 0.53 万 吨,占比 16.7%,两者构成白银供给的主体。矿产银的生产形式主要以伴生矿和独立银矿形式生产,其中超过三 分之二为伴生矿形态,且多伴生在铅锌铜金四种金属,2011-2019 年全球矿产银年化复合增速 1.2%,再生银年 化复合增速-3.87%,白银总供给年化复合增速仅 0.16%,随着银价回升,预计矿产银和再生银产量均有望回升。 从库存角度来看,2019 年 comex+上期所白银期货库存 1.18 万吨,占 2019 年全年总供给的 37.23%。

7、投资需求维持稳定,光伏用银的持续增加将导致白银供需关系持续趋紧。假设未来单位光伏用银量年均减少 4%, 2020 年全球光伏装机量 125GW,对年光伏装机量增速做以下假设:

白银投资需求因真实利率的下行而增加,其他白银需求按供需平衡表中假设;供给方面,假设矿产银和再生 银产量恢复,总供给量年复合增速恢复至 0.16%。经测算,乐观假设下 2021 年白银供给由过剩转为短缺 711 吨(占当年总供给的 2.23%),中性假设下 2021 年白银供给转为短缺 404 吨(占当年总供给的 1.27%), 悲观假设下 2021 年白银供给转为短缺 96 吨(占当年总供给的 0.3%)。

风险提示:经济波动的风险、海外疫情失控风险、政策不确定性风险、仓库存储上的压力风险等

(信达证券)推荐资源优势显著、产量增量确定,且在银价上涨过程中充分享受价格弹性的优质白银矿业龙头兴业矿业和银泰黄金。

(天风证券)从短期来看,由于白银和黄金的价格存在高度的相关性,我们看好未来黄金走势的同时,也看好白银的价格。从 长久来看,由光伏以及新能源汽车带来的工业需求的提升空间较大,白银的内在价值将会由投资属性逐步过渡到工业属性, 由工业属性的增长带来的下一波牛市值得期待。建议关注估值最低的白银龙头公司兴业矿业、黄金、白银兼顾的高弹性公司银泰黄金以及最纯正的矿产银企业盛达矿业。返回搜狐,查看更加多